仕訳ルールと借方・貸方|個人事業主・フリーランスの簿記・経理

簿記とは

簿記とは、事業で生じる取引を記録することです。

節税メリットの大きい青色申告するためには、「複式簿記」という形式で記帳します。

仕訳とは

日々の取引(報酬の入金・経費の支払い・生活費の引き出し・交通費精算等々)を「勘定科目」で表し、仕訳帳に記帳していきます。

仕訳帳(表)の左側が借方・右側が貸方となります。

※難しく考えないこと!会計ソフトに入力していけば、ソフトが綺麗に表にまとめてくれます。

仕訳例)

個人事業用の口座から、生活費として100,000円を引き出した。

| 借方 | 貸方 |

|---|---|

| 事業主貸 100,000 | 普通預金 100,000 |

このように、左右の借方と貸方の金額が同じになります。

借方・貸方とは

簿記を知らない人は貸し借りなんて聞くと借金?と思われるかも知れませんが、はっきりいってこの「借方・貸方」という言葉には意味はありません!左側・右側をこの言葉で分けているだけです。

勘定科目とは

上記の仕訳例だと、「普通預金」・「事業主貸」という言葉が勘定科目になります。このような勘定科目を用いて、日々の取引を帳簿上に表していきます。

勘定科目と勘定グループ

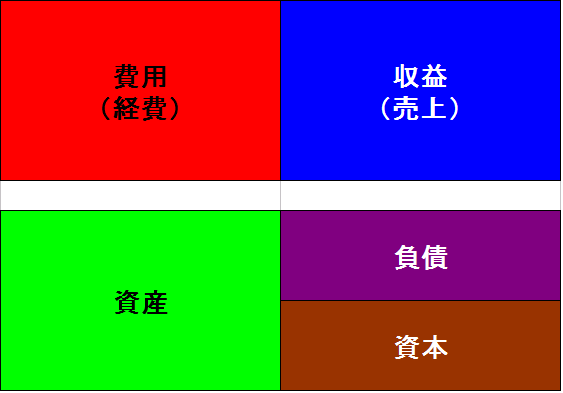

複式簿記では取引を以下の5つの勘定グループに振り分けます。

- 資産

- 負債

- 資本

- 費用

- 収益

貸借対照表と損益計算書

5つの勘定グループを元に計算し、確定申告に必要な決算書「貸借対照表」と「損益計算書」を作成します。

貸借対照表

資産 − 負債 − 資本 = 利益

損益計算書

収益 − 費用 = 利益

どちらの「利益」も同額になります。

貸借対照表で財政状態がわかり、損益計算書で1年間の収支がわかります。

よく使う勘定科目

取引を仕訳する際は「勘定科目」を使います。

よく使われる勘定科目を抜粋して紹介します。

| 収益 | 費用 | 資産 | 負債 | 資本 |

| 売上 | 売上高 |

|---|---|

| 雑収入 | 事業収入以外の収入 |

| 売上原価 | 仕入代金や製造原価 |

| 広告宣伝費 | 名刺や年賀状の費用・広告料・ホームページの制作代 |

| 接待交際費 | 取引先との飲食代等 |

| 損害保険料 | 火災保険料・業務車両の保険料 |

| 租税公課 | 収入印紙・個人事業税等 |

| 荷造運賃 | 送料 |

| 修繕費 | 事業用の車の修理費、パソコンの修理費など |

| 消耗品費 | 事務用品やパソコン(10万円以下)、その他消耗品 |

| 減価償却費 | 10万円以上の備品の減価償却費 |

| 外注工賃 | 外注費 |

| 地代家賃 | 事務所の家賃・更新料・駐車場等 |

| 水道光熱費 | 事務所の電気・ガス・水道代など |

| 旅費交通費 | 電車賃・定期代・タクシー代・高速料金・出張の旅費・宿泊費等 |

| 通信費 | 携帯電話代・ネット接続料金・切手代等 |

| 新聞図書費 | 新聞・書籍 |

| 打合会議費 | 打合せに使った飲食代 |

| 研修費 | 研修・セミナー・勉強会などの参加費 |

| 車両費 | 業務用車のガソリン代 |

| 雑費 | 上記に当てはまらない経費 |

| 現金 | 現金 |

| 普通預金 | 普通預金 |

| 売掛金 | 未入金の売上 |

| 車両運搬具 | 自動車 |

| 工具器具備品 | 10万円以上の器具・機材・備品(パソコンやカメラなど) |

| 開業費 | 開業準備に使った費用 |

| 事業主貸 | 事業主が使う個人の生活費など |

| 買掛金 | 購入した物の未払い金 |

| 借入金 | 事業用に借りたお金 |

| 貸倒引当金 | 貸し倒れに備える引当金 |

| 事業主借 | 個人が出した事業資金・経費の立て替え分など |

| 元入金 | 開業資金・運転資金 |

正直、私もカッチリ覚えているわけでは有りませんが・・・

お金が振り込まれた

左に普通預金、右に売掛金(売上)

生活費を引き出した

左に事業主貸、右に普通預金

経費を支払った(消耗品を事業主個人のお金で買った)

左に消耗品費、右に事業主借

電気代が引き落とされた

左に水道光熱費、右に普通預金

このへんの仕訳がパッとわかると、サクサク会計ソフトに入力できます。

しっかり説明すると・・・

- 費用(経費)・資産が増えたら左に記帳

- 収益(売上)・負債・資本が増えたら右に記帳

です。減ったら(マイナス)のときは逆に書きます。

なんとなく、仕訳というものがイメージできたでしょうか?

実際に仕訳しながら会計ソフトに入力する方法は【会計ソフトの使い方】で順番に説明しています。もしよかったらコチラもチェックしてみて下さい。

関連記事

関連記事